- Qué es el interés compuesto

- Por qué es diferente del interés simple

- Las tres variables que lo cambian todo

- La importancia de empezar joven

- Qué pasa si empiezas a los 20, 30, 40 o 50

- Cómo el interés compuesto beneficia a quien empieza con poco

- Interés compuesto y jubilación financiera

- Por qué la constancia es más importante que la rentabilidad

- Errores comunes al usar el interés compuesto

- Conclusión: el dinero trabaja mejor que tú

El interés compuesto es el principio financiero que explica por qué personas con ingresos normales pueden acabar construyendo grandes patrimonios si entienden una sola cosa: el dinero, cuando se deja crecer el tiempo suficiente, empieza a trabajar más que quien lo gana. No se trata de hacer operaciones complejas ni de encontrar oportunidades milagro. Se trata de invertir a largo plazo con constancia y permitir que los intereses generen nuevos intereses, una y otra vez.

Este mecanismo es la base de cualquier jubilación financiera sólida, porque convierte el paso del tiempo en tu mejor aliado. Cuando no lo utilizas, dependes únicamente de tu esfuerzo. Cuando lo utilizas bien, el capital empieza a multiplicarse por sí solo.

Qué es el interés compuesto

El interés compuesto es la capacidad que tiene una inversión de generar rendimientos no solo sobre el dinero inicial, sino también sobre los intereses acumulados. En lugar de recibir siempre la misma cantidad de beneficios, cada ciclo se calculan sobre una base cada vez mayor.

Es la diferencia entre sumar y multiplicar. Si ahorras 10.000 euros y obtienes un 7 % anual, el primer año ganas 700. El segundo año ya no ganas 700, sino el 7 % sobre 10.700. Y el siguiente sobre una cantidad todavía mayor. Esa progresión es la que hace que invertir a largo plazo sea tan poderoso incluso para quien empieza con poco.

Desde la perspectiva de la inteligencia financiera, el interés compuesto no es una fórmula matemática, es una estructura de crecimiento.

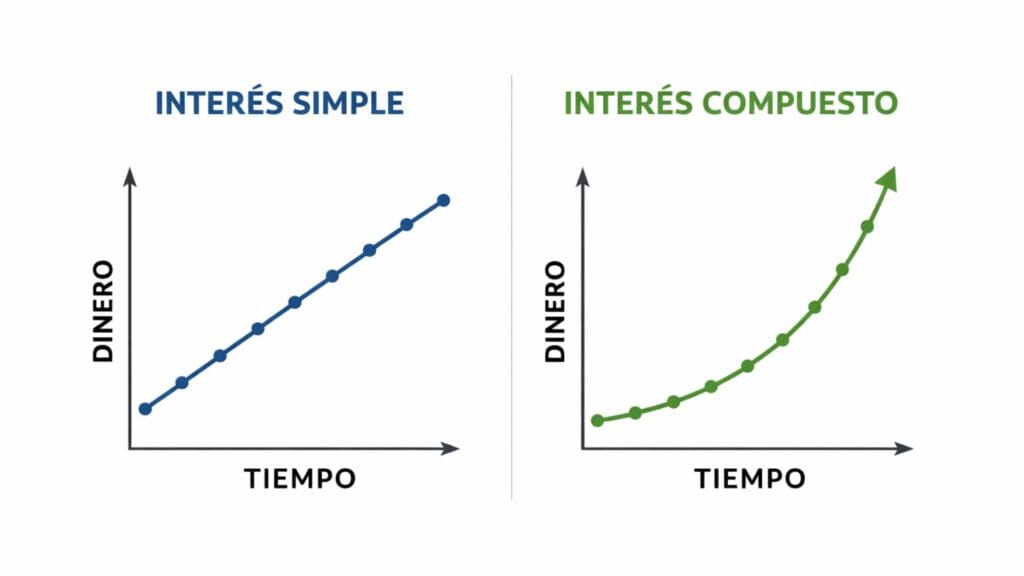

Por qué es diferente del interés simple

El interés simple paga siempre sobre el capital inicial. El interés compuesto paga sobre el capital más los intereses ya ganados. Esa diferencia crea dos curvas completamente distintas.

En el corto plazo parecen similares. En el largo plazo, el interés simple crece de forma lineal, mientras que el interés compuesto crece de forma exponencial. Es el famoso efecto bola de nieve: cada vuelta es más grande que la anterior.

Para una jubilación financiera realista, no basta con ahorrar o invertir de forma puntual. Hace falta que el dinero tenga la oportunidad de crecer sobre sí mismo durante años. Por eso invertir a largo plazo no es una estrategia, es una necesidad.

Las tres variables que lo cambian todo

El interés compuesto depende de tres factores. No entenderlos es la razón por la que muchas personas nunca alcanzan el verdadero potencial de sus inversiones.

Tiempo

El tiempo es el factor más importante. A más años, más ciclos de capitalización. Cada año adicional tiene más impacto que el anterior. Por eso empezar antes es tan decisivo para una jubilación financiera fuerte.

Rentabilidad

La tasa de retorno importa, pero menos de lo que la gente cree. Una diferencia de dos o tres puntos porcentuales, cuando se aplica durante décadas, se vuelve enorme. Aun así, el tiempo sigue siendo el multiplicador principal para quien quiere invertir a largo plazo.

Aportaciones

Añadir dinero de forma periódica acelera el proceso. Cada nueva aportación entra en el circuito del interés compuesto y empieza a generar sus propios rendimientos. Es como añadir combustible a un motor que ya está en marcha.

La importancia de empezar joven

Desde un punto de vista matemático, empezar a los 20, 30 o 40 no es lo mismo. Pero desde un punto de vista psicológico, la diferencia es aún mayor. Cuando una persona joven empieza a invertir pensando en el largo plazo, incluso con cantidades pequeñas, está comprando tiempo. Y el tiempo es el activo más valioso para el interés compuesto.

Por ejemplo, alguien que invierte 200 euros al mes desde los 25 años puede terminar con más patrimonio que alguien que invierte el doble empezando a los 40. No por ganar más, sino por permitir que el interés compuesto actúe durante más ciclos.

Esta es la base de una jubilación financiera inteligente: no depender de grandes sacrificios en el futuro, sino de pequeñas decisiones consistentes en el presente. El dinero puede crecer durante décadas. La pregunta no es cuánto empiezas, sino cuándo decides empezar.

Qué pasa si empiezas a los 20, 30, 40 o 50

El interés compuesto no juzga tu punto de partida, pero sí responde con claridad al momento en el que empiezas. Para entenderlo de forma tangible, imaginemos cuatro personas que deciden invertir a largo plazo 300 euros al mes con una rentabilidad media del 7 % anual.

Empieza a los 20

Tiene 40 años por delante hasta una posible jubilación financiera a los 60. Aportará 144.000 euros de su propio bolsillo, pero gracias al interés compuesto podría terminar con más de 750.000 euros. La mayor parte de ese dinero no vendrá de lo que aportó, sino del crecimiento acumulado.

Empieza a los 30

Invierte durante 30 años. Aporta 108.000 euros. El capital final rondaría los 340.000–400.000 euros. Ha perdido una década de tiempo, y esa década cuesta cientos de miles de euros en crecimiento no capturado.

Empieza a los 40

Aporta durante 20 años, un total de 72.000 euros. El resultado podría situarse alrededor de 150.000–180.000 euros. El interés compuesto sigue funcionando, pero el tiempo ya no está de su lado.

Empieza a los 50

Aporta 36.000 euros durante 10 años. El resultado puede rondar los 60.000–70.000 euros. Aquí el crecimiento es mucho más limitado porque apenas hay ciclos para que el interés compuesto haga su trabajo.

Estos ejemplos muestran algo clave: no es cuánto inviertes, es cuántos años permites que el dinero crezca. Por eso invertir a largo plazo es el verdadero motor de cualquier jubilación financiera sólida.

Cómo el interés compuesto beneficia a quien empieza con poco

Una de las grandes ventajas del interés compuesto es que no exige grandes capitales iniciales. Premia la constancia más que el tamaño. Para muchos emprendedores digitales, freelancers o personas que están construyendo sus negocios digitales, esto es crucial.

Empezar con 100, 200 o 300 euros al mes no parece gran cosa. Pero cuando esas aportaciones entran en un sistema de invertir a largo plazo, cada una se convierte en una pequeña semilla que crece durante años. El interés compuesto permite que quien empieza con poco pueda, con el tiempo, alcanzar niveles de patrimonio que antes solo parecían posibles para quienes ya eran ricos.

Esto es inteligencia financiera aplicada: usar estructuras que trabajan incluso cuando tú no puedes aportar más.

Interés compuesto y jubilación financiera

La jubilación financiera no es dejar de trabajar, es dejar de depender del trabajo para vivir. Y el interés compuesto es la herramienta que lo hace posible.

Cuando inviertes de forma constante y permites que el tiempo actúe, los rendimientos empiezan a generar ingresos que pueden cubrir parte, o la totalidad, de tus gastos. Ese es el punto en el que tu dinero trabaja por ti.

No se trata de buscar atajos. Se trata de invertir a largo plazo con disciplina y permitir que el interés compuesto haga lo que sabe hacer: convertir decisiones pequeñas en libertad grande.

Por qué la constancia es más importante que la rentabilidad

Uno de los mayores malentendidos en torno al interés compuesto es pensar que todo depende de encontrar la inversión perfecta. En realidad, lo que más impacto tiene no es la rentabilidad puntual, sino la constancia con la que se mantiene el plan.

Una persona que obtiene un 6 % anual durante 30 años de forma ininterrumpida suele acabar con más patrimonio que otra que consigue un 10 % algunos años, pero entra y sale del mercado o interrumpe sus aportaciones. El interés compuesto necesita continuidad para desplegar su verdadero poder. Por eso invertir a largo plazo es, ante todo, una cuestión de comportamiento, no de genialidad financiera.

Para una jubilación financiera estable, lo más importante es mantener el dinero trabajando el mayor tiempo posible sin interferencias emocionales.

Errores comunes al usar el interés compuesto

El primero es entrar y salir del mercado. Cada vez que se interrumpe el proceso, se rompen los ciclos del interés compuesto. El tiempo perdido no se recupera.

El segundo es no aportar de forma regular. Sin nuevas aportaciones, el crecimiento se ralentiza. Invertir a largo plazo no es solo mantener una inversión, es seguir alimentándola.

El tercero es la impaciencia. Muchas personas abandonan porque no ven resultados en los primeros años. Precisamente esos primeros años son los que están construyendo la base para que el interés compuesto acelere más adelante.

Conclusión: el dinero trabaja mejor que tú

El interés compuesto demuestra una verdad incómoda pero liberadora: nadie se hace financieramente libre solo con esfuerzo. El esfuerzo genera ingresos, pero es el tiempo invertido lo que construye patrimonio.

Cuando decides invertir a largo plazo, estás utilizando la única fuerza que siempre juega a tu favor: el paso de los años. Y cuando ese proceso se orienta hacia una jubilación financiera, cada pequeña aportación se convierte en una pieza de libertad futura.

Al final, no se trata de ganar más, sino de permitir que tu dinero haga el trabajo pesado. Y cuando eso ocurre, la vida financiera cambia para siempre.

Sinergia de éxito – Donde los emprendedores se encuentran con las oportunidades.